ภาษีเงินได้บุคคลธรรมดา

ภาษีเงินได้บุคคลธรรมดาคืออะไร ?

คือ ภาษีที่จัดเก็บจากบุคคลทั่วไปที่มีเงินได้ไม่ว่าประเภทใด ชนิดใด ถ้าไม่มีกฎหมายยกเว้นให้แล้ว ก็อยู่ในข่ายต้องเสียภาษี

ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

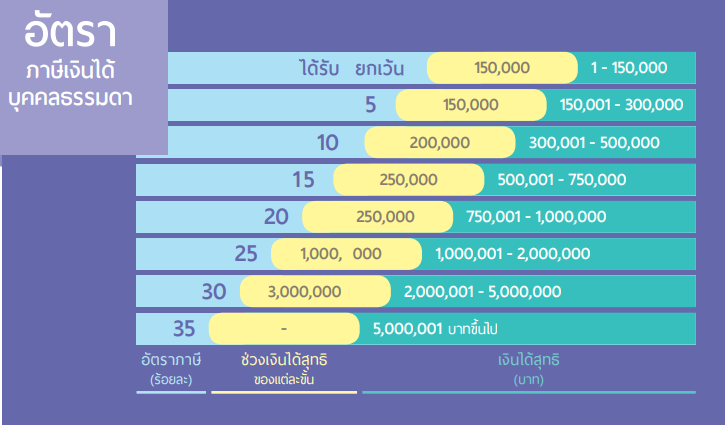

หลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา

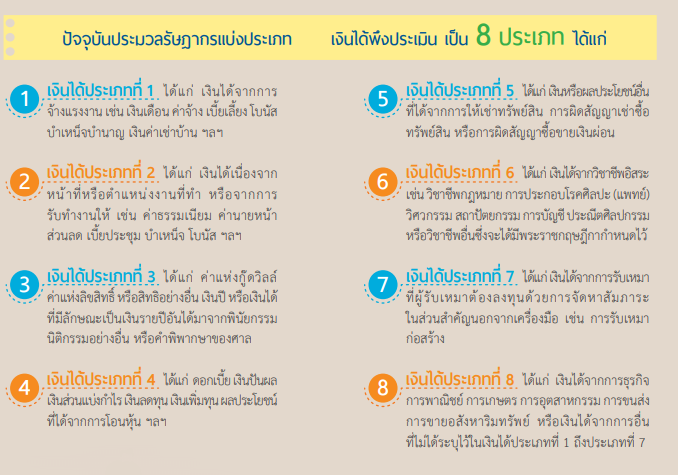

ประเภทภาษีเงินได้บุคคลธรรมดา

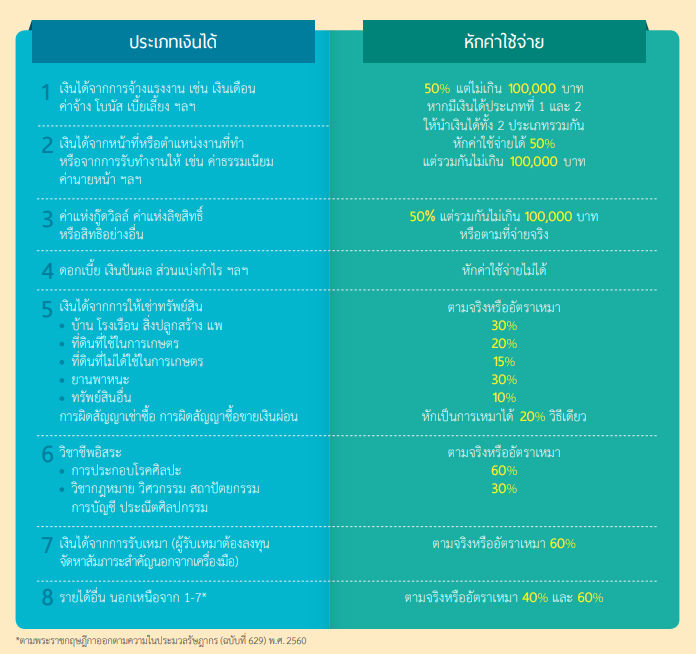

หักค่าใช้จ่ายอะไรได้บ้าง

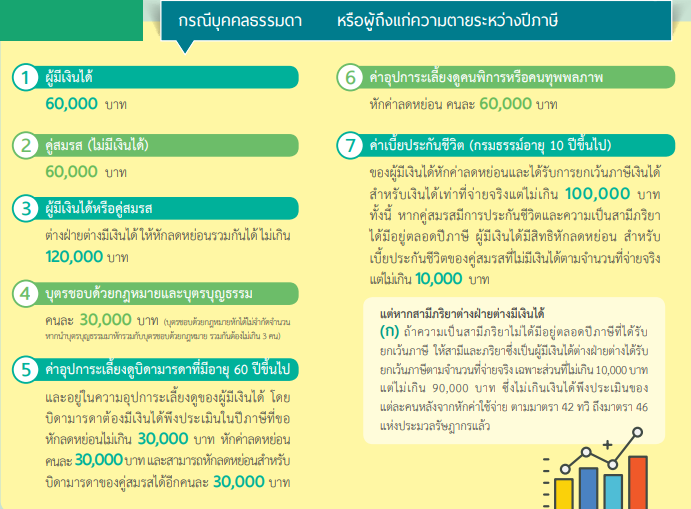

หักค่าลดหย่อน และยกเว้นอะไรได้บ้าง

ยื่นภาษีด้วยแบบแสดงรายการอะไร?

1. แบบ ภ.ง.ด.90 แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสิ้นปี

✔ สำหรับผู้มีเงินได้ในกรณีทั่วไปตั้งแต่เงินได้ประเภทที่ 1-8 ที่ได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว ให้ยื่นแบบฯ ภายในเดือนมีนาคมของปีภาษีถัดไป

2. แบบ ภ.ง.ด.91 แบบแสดงรายการภาษีเงินได้ บุคคลธรรมดาสิ้นปี

✔ สำหรับผู้มีเงินได้จากการจ้างแรงงาน ประเภทที่ 1 เพียงอย่างเดียวให้ยื่นแบบฯ ภายในเดือนมีนาคมของปีภาษีถัดไป

3. แบบ ภ.ง.ด.93 แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

✔ สำหรับใช้ยื่นก่อนถึงกำหนดเวลาการยืนแบบฯ ให้ยื่นแบบฯ ภายในเดือนมีนาคมของปีถัดจากปีที่ได้รับ เงินได้พึงประเมิน

4. แบบ ภ.ง.ด.94 แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี

✔ สำหรับผู้มีเงินได้ประเภทที่ 5-8 ที่ได้รับมาตั้งแต่เดือนมกราคม – เดือนมิถุนายน และไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ก็ตาม ให้ยื่นแบบฯ ภายในเดือนกรกฎาคม – เดือนกันยายนของปีภาษีนั้น

5. แบบ ภ.ง.ด.95 แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

✔ สำหรับคนต่างด้าวผู้มีเงินได้จากการจ้างแรงงานจาก สำนักงานปฏิบัติการภูมิภาค ให้ยื่นแบบฯ ภายในเดือนมีนาคมของปีภาษีถัดไป